��������Ʒ��Խ��Խ��س����ڸ�����ҵ��ͼ�����ǵ����������У���20����ǰ����ɢ����һ�߳��е�����������ҵ�֣���10����ǰ�㷺ռ�ݸ�����еĴ��С��ٵ�������е�ͷ��Ʒ�Ƹ��ٸ��Ʊ鼰���ص����������������������������ģ���������Ʒ������ҵ����Ҫ���븲��������������������Ʒ�Ƹ��Dz�����

���ѷּ������Ӿ磬�г��ȵ��Ƶ�л��������������ҵ�¸��Ҳ�������̻���“��������”Ϊ��ҵ�ṩ�����ѱ��ͨ·��ҲΪͶ���ߴ���վ�ھ��˼���ϵ�������

��������Ʒ�Ƶ��г����ܶ����ȵ��ܱ������ʵ����ҵ�������Ƶķ���꣬���й���ҵ�ز��ij�����������ҲΪ��������Ʒ�Ƶķ�չ׳���ṩ���㹻����������������վ���������ҵ̬����ӱ������ͨ���Ƚ�����ķ�չ��Ϊϸ��Ʒ��ҵ�ֵ�����ߣ���Ϊ������ҵ��Ͷ���ߡ���ҵ�ز���ҵ������ͬ��ע�Ŀ��⡣

�������ش˴��������ɹ��ٰ�30���SFE�Ϻ�������������չ��ȡ������ݣ��Դ��������Ͷ�Ϥ������������ҵͨ·�������ƺ��ȵ㡣

���������˿��й���ҵ�ܱ��Ľ�

�ع�SFE�Ϻ�������������չ��15�꣬�������������з����й���ҵ��չ�����������ĸ��Σ��Լ�����Ʒ��ѡַ���й��������ķ�չ�Ļ�����ϵ��

��һ�Σ�̨��Ʒ������������(1997-2007)

��������չ�����ǰʮ�꣬�����г���̨��Ʒ������������ҵ̬ƫ�����ۣ����磺�����������С���ϴ�����ȡ��̲衢��͡�

�����й��������ĵ�ʱ�д������ڣ�����������Ʒ�Ƶĵĵ���ѡַ�����ڽ����볬�������������������ýε��ʹ���Ʒ�����磺ϲʿ�������ꡢ���Ͷ���������ϴ�¡������֡�

�ڶ��Σ���½����Ʒ�������������(2008-2011)

��½������������Ʒ�ƿ�ʼ���𣬸���ϸ��ҵ̬����ʼ��֪���Ƚϴ�ı���Ʒ�����ܡ�

�����й��������Ľ������첢��һ�߳��в����³������߳��У�����ѡַ���濪ʼ�������Խ�פ�������ļ���ͨ��Ŧ����������Ȼռ����������λ���ýε��ʹ���Ʒ�����磺�����ľߡ�Ħ�Ṥ�����þ�Ѿ���巼ի��

�����Σ�����Ʒ��ӿ��ķ�չ��(2012-2015)

�ýγ�����һ������Ʒ��Ĺ���֪��Ʒ��ǿ�������г�����ʽ��͡��������ȡ���ʽը����ѩ��������ʽ��͵���������Ʒ��һ�ȷ�����ޡ����⣬ҵ̬������Ԫ����ҵ��ϸ������Ҳ�����ԡ�����ʽ���Ϊ�����ࡢ�����ۡ�������������ɫС�Ծ�����Ʒ����������������Ʒ����ȣ���½����Ʒ�ƴ��������Ʒ����������Խ�����

����ȫ���������Ŀ������ʱ���ʽ����������ѡַ�ϣ��̿������ϸߵĽ���֮���������������������������ļ����־���������λ��Ϊ�����ţ�ͷ������Ʒ��������Ʒ�Ƽ����̿�ʼ������פ����������פ��֪���̳�������Ʒ���³������߳��С����ʹ���Ʒ�����磺����ζ��DQ����Լ������������CAFé BENE��ѩ����ζǧ������������⽡���������

���ĽΣ����������ְٻ���ŵı�����(2016-2019)

��2016������������Ʒ�������ʱ��������ӣ��ȵ��ܱ��л���������������Ѹ�����̵�����һ���������ꡣ

�ܶ�̥�ſ�����Ӱ�죬������ѵ����Ʒ�ƴ�����������ӻ���������һ�廯�����Ӳ�������Ʒ�ƿ�ʼӿ�֡�ͬʱ���������������µ����ɲ���+��ŷ�������صص�����ɫС��Ʒ���ɵ�̯�ֱߵ�����ʱ���װ������������Ϊ����Ʒ�ơ�

���ʹ���Ʒ�����磺����������̡�N����˾���������ܡ����ߡ����ϡ�ţ�öࡢ���С�HEY JUICE��۱㡢�����������ֽ�����ެ����������С���͡�PLAYABC��VIPABC���־��ձ������������桢���ʹ������������̡�

��������ȫ�泬Խ�ٻ��ʹ�ͳ��ҵ�֣���Ϊ������е���Ҫ�����ۼ��أ�ѡַ���棬�ý��������ʵ�ͷ��Ʒ�������Dz���Ʒ�ƿ�ʼת����أ��ɽֱߵ���������������������ı�ؿ�����

��������ͳ�ƣ���������Ʒ���ѹ㷺��פ�����������á����¡���������̩����ӥ����������硢�𰲡����������ٺ�������ۡ���ԡ������߿ڡ��������к�����ء��°ٵ�������ҵ�ز���չ�������̳���

���в��ַ��棬����Ʒ���������귢չ����һ���߳��е�������Ȧ��������Ȧ�ѻ�����ɲ��ֲ��γɿڱ�ЧӦ���̶�Ѱ��������������г��������³���������������ɽկƷ�������������߳��еĺ�����Ȧ���̡���ͨ��Ŧվ�㼰�����㡣

SFEչ���м��˾���ij������ʹ���ռ������������������45%������17%����������̺�30%�Ķ�Ʒ��/�������̸��dz�Ϊ�����ҵ�ز���Ŀ�����ϱ�����������Сҵ��������Ŀ��չ�̸�ֱ�Ӽ�������Ʒ�ơ�

ϸ���������ķ�չ���

2016�꣬�����˵ij������������ձ飬������ʱ������������ԣ�Ʒ�ƻ����컯����ͻ�ԣ�Ʒ��ȫ���������������̳�������ֵ��Ϊ���͵���Ҫָ�ꡣ�����۸�����أ��µ���Ӫģʽ��ʼ���࣬���˷�����Զ��ۻ�������������Ŀ��������Ʒ�Ʒ����г����ܵ�������һ��ĵ��ʹ���Ʒ�����磺��ѽ�㵱��һ��ˮ���衢�赵����ʹ֮�ȡ�wheelys café��̨��ζ��

2017�꣬լ�����������ң����������ܵ�����ƽ̨���뾮��֮�꣬�����������Ϊ�ŵ��ṩ���µ���Ӫ˼·���ʱ��ƶ�֮�£���������ģʽ�Ļ������²�������/��ʳ�㳡�ĵ�����������������ʽ��ʱ�в�������Ʒ�ƣ����Ͳ���Ʒ�Ƽ��ŷ�����Ԫ��ϸ�ֻ���Ʒ��Ʒ�ƾ���

2018�꣬������������Ʒ�Ʋ����������������̣��Ը��õؽ��������Ŀ���Ⱥ��������Ʒ�Ʋ�ȡ���ǹ��������������������·��ģʽ��������Ʒ�ȳ��������£��μ�SFEչ�����Ʒ��ƷƷ����������80�ң������������̲衢��ܽ���ɱ���Ϊ���ٵ��������е��±���Ʒ������ꡣ

���ʽȦ��ּ�����ϸ�ַ���ҵ�������֡���ҵ��������Ʒ��������Ծ;�廨���ŵĻ��ϸ��Ʒ�༰��Ʒ��������ʹ���Ʒ�����磺�������̡�����ĸӤ�������D���ֹܳ�����С���δ����㡢С������ӡ�衢����С��塢�����á�ѩܽ��ܽ��С�㡢��Ա�⡢�������̡�

2019�꣬���༫��DZ���Ͳ��컯���ƣ���ԭ��ֻ��һ���ҵ�ֱߵ�ı���Ʒ��Ҳ�������������ھ�����������Ʒ�ƣ�����ý����������ĵ��ʸ������������ͬʱ��Խ��Խ���������Ĺ�������Ʒ�ƣ�����DQ����Լ������ʱ�����������ҿ��⡢��������Ҳͨ��չ�ᣬ�Ӷ����������������̨��

Ʒ�������˳��£����ع������Ķ���Ѱ�ٸ�����ɫ�Ҹ��ʺ�������Ŀ���ʵ���Ʒ�ơ������г���������淶������Ʒ����ϸ������ˮƽ�ͱ����̶�Խ��Խ�ߣ�ҲΪ��������Ʒ�������ṩ�˸�����µ�ѡ���������

��������Ʒ��ҵ̬��η�����

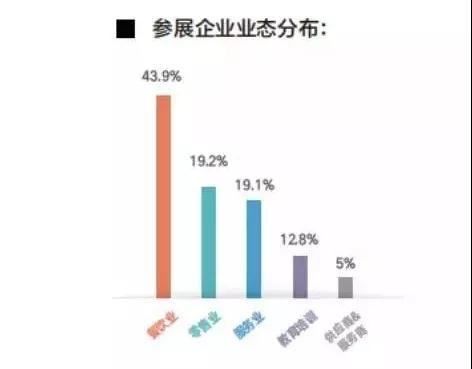

��SFE�Ϻ�������������չ�������췽�Ϻ�����ѷ��չ����˾�ܾ���������ܣ������ϣ���������Ʒ�����������г�����չ���ԾƷ������������ʳΪ�죬����������ż���Խϵ͵IJ���ҵ̬ռ�ȴ�43.9%����Ʒ�����ȶ���ߣ�С�ڻ�Ʒ����������;���������������ʽƷ��Խ��Խ�ܵ���ӭ�����������ҵ̬���������ս�������������Ʒ�����������վ���������չ�Ὣ���Dz��������ۡ��������Ĵ�ҵ̬80��ϸ��ҵ�ֽ�600��������չƷ�ơ�

����������SFE 2018��չ��ҵͳ��

����չ���״�4����������չ——����������������չ�������ۼ�����ҵ��������չ��������ҵ��������չ��������ҵ��������չ��չ�ݹ�ģ�����רҵ�ȳ���������

�Ͳ���ϸ��Ʒ����ŵ�������������������ͬ���е�ƫ�÷ֻ����ԣ�����һ���ߵIJ��������빺�����������������ͣ��Ե��߳����̻����ʸ�Ʒ���ŵ�����������������߳��д����Խһ���߳��е�̬�ơ���һ���߳��У���������ߵ�Ϊ������Ʒ���������߳�����������ߵ�Ʒ����Ϊ����;�����Ʒ��һ���߳����ߺ������������Ի��䣬���������³�������ȴ���ִ��������

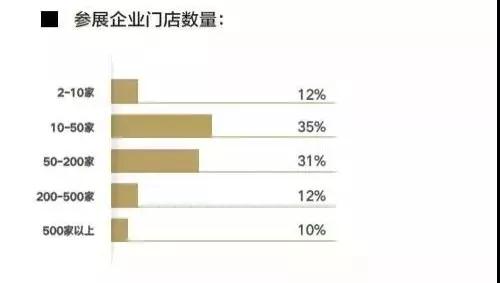

��SFE�Ϻ�������������չ�IJ�չ��ҵ��������ģ���ڷ�չ�ڵ�Ʒ�ƣ����ŵ�����10-50�Һ�50-200�ҵ���������Ʒ��ռ�г���������չҲ��ΪӻԾ��ռ�ȸߴ�66%�����ڳ���������Ʒ�ƣ����ŵ�������200�Һ�500�ҵĴ�������Ʒ��ռ��22%��

�������ʽ�ĸ��£���������ϸ�֣����ִ���ҵ̬����ҵ�ֵ���Ʒ����������ӿ�֣��������ܵ������Ĺ�ע���ʾ����ƶ��ԣ����ߴ���ij�������Ʒ��������Ʒ�Ƽ��ŵ�����2-10�ҵ�С������Ʒ�ƽ����ֳ����ȶ�������̬�ơ�

���������г������Ӿ磬Ʒ�Ƶ����������٣���Ʒ�Ʋ�����չ����Ʒ�ƺʹ���Ʒ��(�μӹ�1-3��չ��)�����ﵽ47%���μ�3������չ��ij�����Ʒ��53%������Ʒ�ƿ�ν�ƾ����С�

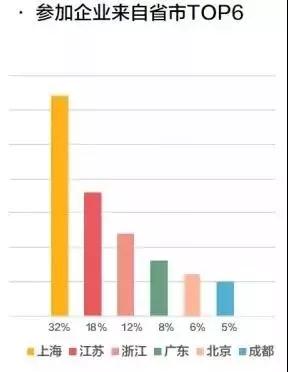

Ʒ����Դ���棬���㻦������ͷ���Ʋ���ǰ��ǿ���ھ��Ϻ�ռ��32%������18%���㽭12%���㶫8%������6%���Ĵ�(�ɶ�)5%��

����ҵ��Ϣ�������ĵ��£�DZ�ڼ����߶�Ʒ�Ƶ���ѡ����������ߣ�ӵ����ҵ��Ӫ���������ҵ��������ҵ�ز���չ�̷��뿼�����У������ж���ʹ����Ʒ�Ƶ�רҵˮҲ��֮������������Խ���SFE��չƷ����ͷ��������Ʒ�ƾӶ࣬������������Ʒ�ƵĻ���Ҳ����Ͷ���г��������Է�չ�Ķ��ܡ�