��ǧ����ʷ�Ļ���4000�ھ��г�����������Ϊʲôû�г�����ę́�������㡢����������֪����ҵ�����г�����������£���Щ������Ϊ���е��ʱ�����˼�Ѫ���е�ȴ������˪��

�й��о���“��Ʋ��ּ�”�����й�����������ʷ�ĵ�λҪԶ�����й��ơ�˿��֮·�������ŵ��������������Ҫ��Ʒ֮һ�������й��衣�й��Dz�Ĺ��磬�й����Ʋ衢�������м�ǧ����ʷ���ɲ��Լ����������IJ��Ļ����Ѿ����й����ճ�����;����������Ҫ��ɲ��֡�

���й������Ǹ����ҵ���ոս�����2021 FBIFʳƷ���ϴ�����̳�ֳ�����˹ս�Զ�λ��ѯ������4000�����������Ʒ�ഴ�»���——2021�й������г����桷������ָ�����й���Ĺ�ģ����4000������ң�������2025�����������ﵽ��8000�ڹ�ģ��

�Ա�֮�£�2020�����ҵ��������5836��Ԫ�����߲�ಢ����������ҵ�е�֪����ҵ����ȴ��ȫ����һ������������ҵ�еĹ���ę́������Һ����ӹɷݡ������Ͻѡ�ɽ���ھơ��ž����ơ�ţ��ɽ��7����ҵ��Ӫ��ռ���г���һ������۶2244.57��Ԫ������ټ��IJ����г�ȴû��һ��“ę́”“����Һ”ʽ����ҵ��

��ǧ���Ļ�����ǧ���г���“������ҵΪ���ܲ��������IJ���”�����������ź��˶���֮��������������ҵ�������µı仯��6��30�գ���ѩ�IJ��½�۽�����Ϊ“�̲��һ��”��ϲ�衢��ѩ�������ʱ��ӳ��¼�������Ȧ�أ����й����������������̲��г�������Ҫ����֮�ڿ�����ҵꡣ������ҵ�ƺ�Ҫӭ������ʽ��չ��

�������û��ô�������������ӿ�IJ���ҵ���г��м�Ѫ�뺮˪���棬��������˪ͬ�ڡ�

1

ԭҶ�裺��̬���ӵ�үү��

�������£��������ν��ײ裬�����й��˵�������һֱ���ɻ�ȱ��“һ�������ͣ���������”����Ϊ�й��˺ȵ�������Ʒ������ͨ��˿��֮·��Զ�������������Ҷ������Ϊ�й������������һ�����ʡ�

�й��Ȳ����ʷ�ƾã���װ����Ȳ輸�����Ʋ����ij��棬�����������е�“����”��������“ֻ�������Դ�”������ִ����ﻪ�����Żʺ���IJ��������ĵ�˵��“����ȥ��������ɣ�����Ƕ��н��¹�����ǰ��������������֥��һЩ������”���仰������Ľ����ݳ�̬֮���ԡ�

������˵���Ķ�������ǹ�ȥ�Ļ��ҹ��裬������ȫ�����ݳ�Ʒ·��“��Ӫ”��ͨ��ijЩ����λ�á��������������ա������ʦ����Ϊ����ϡȱ�ԣ��ò�Ҷ��Ϊ����ɾӵ��ݳ�Ʒ���ټ��ϻ���“����”�������ŵ��͵��ݳ�Ʒ������·����

��ЩƷ�ƣ���Ȼ��װ�ú��Ǹߴ��ϣ�ֻ�ǿ�ϧ�������Ʒ����ȣ�ʵ�����������Զ���й������������Ʒ�࣬��“��������”��“��Ϫ������”��“��ͥ���ݴ�”��“��ɽë��”��“���ź��”��������Ʒ�����Ʒ�ơ�

����˵“�ƽ��м�����”����˼�ǻƽ��б��ļ۸���û�б��ļ۸�����ԭҶ���г�Ʒ������ĸ�Ҳ�����ڴˡ�����ŵ�������ɲ⣬�ȷ�˵“��ǰ����”��“�������”֮�䵽����ʲô������ν��ǧ����������Ա߲���Щ��ͷ�IJ���֮�䵽����ʲô����ϸ��𣿿������ɲ��˶�˵����������Ҳ������ԭҶ���г��Ļ��ҡ�

���вͳ���“����”��“����”���ƣ���Ҷ��Ʒ��Ҳ�Ǹ�“��ѧ”���ʺͼ�֮��Ĺ�ϵǧ����𣬸����δ���Ǻò裬������Ҳ�ܿ��ա�ԭҶ�����������С����ǿ��������ʹ�㣬ͨ�����������ձ������������ʦ����������Ҷ�ļ۸�㶨����Ʒ����۸��ϵ����ȶ����Ӷ�ʵ��ԭҶ��Ĺ�ҵ����

�г���ȱ�ò裬Ҳ��ȱ�뻨���Ǯ��ò���ˣ�����Ʒ��ҵ���̶ȡ������̶Ȳ��ߵ�ʱ��ǧ������“��ͷ”����ɺܶ�����ǧ�IJ�Ҷ�������ˣ����������Ϊ�Ǽ��ٿ�ĺܳ���������ͨ����ҵ���ֶν���ͬ��һ���۵�״̬����ɻƽ��м�״̬��С��ͻ����ͻ���ͽ��ķ�չ����ȻС��Ҳ�������������ɣ����������˼·û�����⡣

������ǧԪһ��IJ�Ҷ�������ѵ�����˻���������������Щ���൱����Ʒ������֮�以�����ͣ����������ޡ��й����ԭҶ���г�����Ҫ�����������š��������������ũ��Ʒ�����û��ϡȱ�Լ۸���Ȼ�ϲ�ȥ����λ����Ҳ���У�ͬ�ʻ��������أ��ټ��ϲ�ҶƷ�֡����ء����ܵ����ơ����ڵ�Ӱ�죬������ij����Ʒ����ӱ������

���ҹ�7��Ҳ���ҵ���ũ�Խ���С�����������ڲ���ҵ�����������������ǰ�������ֲ���ӹ�����װ��������Ӫ���ȼ������л��ڡ���Ҷ�IJ��١��۸�������������Щ��ҵ֮�С�ĿǰԭҶ������Ĺ�ҵ���̶Ⱥܵͣ����ֹ���ժ��Ҷ���ӹ����̿��˹��ѿأ������豸��Ҫ�����з����������ڲɲ�ļ������ص㣬һ�������6����……��Щ����������Լ����ҵ�ķ�չ��ģ��

�ʱ��г��ϣ�ԭҶ����Ҳ�ܱ�����ȥ��5�µף��й���Ҷ��������ҵ�����Ų������A��“��Ҷ��һ��”�������δ�ɹ�������ԭ����6��3���ϻ�����Ų裬��6��2����֤������볷���걨���ϡ�Ŀǰ����ҵ�ڽ�������衢�츣���衢����ë����ڸ۹����У�A��4000������й�˾��ȴ�Ȳ���һ�Ҵ�ͳ����

����ԭ���˸����Ҷ��ͨ��ҵ���ֵIJ����������Ҷ���߲����϶��Ǿ۽������������ն����һ��ϸ��Ʒ�࣬���������ģƫС��ҵ���������������⣬�����ʱ��г�������Ȳ��ߡ�

��ԭҶ���г�������˪������FBIFʳƷ���ϴ�����̳���������ݣ�ԭҶ���������������Ϊ8.1%��Ԥ��δ���������ٽ���һ�������11.3%��ͻ��3000��Ԫ����Ƭ�г���ǰ��ͬ��������ģ�ֻ���й�������Ҫ���������١�Tetley��Twinings������Ʒ�ơ�

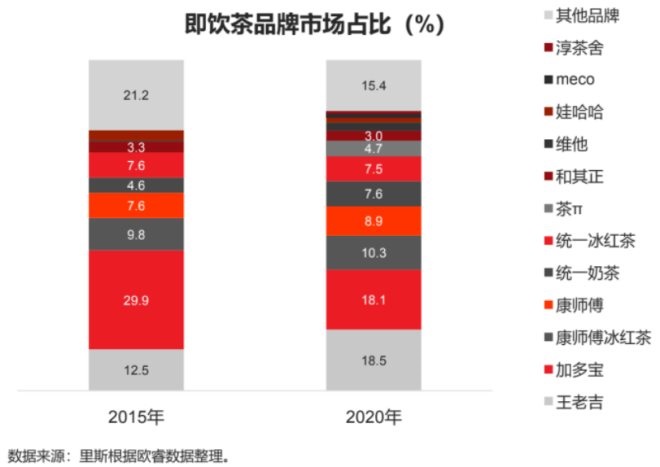

�ܶ��˶���˵��“һ�����ٵ��й�7��Ҳ���”������������˵��������ͨ���Ѳ�Ҷ���������ı������ǵĺȲ跽ʽ��������һ�������ߡ���ý��ѯ��������ʾ����2017��2020�꣬���ݲ�����۶��12.7����������128.7�ڣ��긴�������ʸߴ�78.4����2020�������������۶�ռ�����й�ԭҶ���г���86����ԶԶ����ԭװ��Ҷ�����ݲ���һ���ޱ��Ӵ����������������ѩ���²���Ʒ�ƶ���Ҫ�������ݲ��г���

���ݲ�ͨ���ḻ�Ŀ�ζ���ͣ�����Ҷ�뻨�㡢�������γɶ��ĿڸУ�Ҳ�γ����г��ȳ������й���װ����Ҫ�����������磬��Ҫ������ǹ�ҵ���ͱ��������⣬��ν�“����”�Ŀ�ζ���������Ϊ��ҵ�ƶ������ı�����ԭҶ���г�ؽ���������⡣

ԭҶ���г������Ҷ��ֲ�����Σ���Щ������������ԭҶ���г�������ֲ��ũҵ�г������ֹ���˼ά�����������ԭҶ���г�����������ԭҶ����Ȼ�����̬���ӵ�үү����ֻҪ����˱�����Ʒ�Ƶ����⣬�����зdz�����������ġ�

2

�����裺�г��еĺ�˪��

�������г�����һ�����������������һ���ũ��ɽȪ�ڼ�������������۾������ܿ�����2006�꣬“ũ���”�ں�������������Ӣ���ļӳ��£���Ȼ�ƹ����ѣ����ֻ��ͣ����2011��Ķ�����Ҷ�����ѷ�Ϊ���ѺȵIJ裻2016�������IJ�π���Ǹ����⣬������ǽ�����������������ǰʮ����Ψһ��Ʒ�ơ�

�����費ֹ�������ѣ���������IJ����г��������۵��Ǽ������������������������Ϊ0��2020��������Ӱ���������ָ�������Ԥ��δ��5���ָ�������ǰˮƽ��Լ1200��Ԫ��

�������;�ʮ���ĩ�������Ͼ�ͷ���ϼ����Ӷ౦��ͳһ����ʦ���������£��ټ��������������ɵ����Ʒ�Ƶ��Ʋ��������������г�һ�ȷdz�����������֮���ļ����������������˴������ǡ�ɫ�ص����Ӽ������ֲ��Ǽ������1.0�汾�������г��Կ�ζ��ƣ���ͶԽ����������Dz����ϵ��г��ȶ����͡�

2014�꣬�������г��ķ�չ�����ӹ�ȥ��“��������”��“��ֵ����”ת�䣬���ɹ�ζ�����֭���ò��ζ���ḻ���������������2.0ʱ�����й��������г�һ����ͨ��ռλ4-5Ԫ�ļ۸�����Ը��õ�����ռ����¼���������ͬʱͻ����Ʒ�����Ĵ�������ʱ���ԣ�����95��00����һ�������ߵ�������Ը��“����”��С��ͬѧ���π������ӡ֤����һ����

�ڲ����Ƚϳ�����ձ������Dz�ı����ﵽ70%�����й������Dz��г������ֹۣ���1997���ձ�����������������й���ʼ�㣬���Dz���һֱû������̫������2004��ͳһ�����������½��2010��ɿڿ��ֺ�ȸ���Ƴ�ԭҶ�裬2012�꿵ʦ���Ƴ���ζ��ׯ��2013��ͳһ�Ƴ������Dz裬����������߸��ա�2011���Ƴ��Ķ�����Ҷ�����Dz��г�Ϊ��������Ҵ��ߡ�

�������������г������Ķ�����Ҷ�г��ȶȿ�ʼ�س����������ݿ�ϲ��2021���仹�Ƴ�������ն������ײ������¿�ζ�������г��ȶ�������������ҵ��̼��룬���Dz�������������ˮ����2018�꣬�ɿڿ��֡�ά���̡�Ԫ��ɭ��Ҳ���Ƴ������Dz������������ǵĴ����Dz裬δ�����кܴ�������ռ䡣

����������������������������ҪͻΧҲ�����ס�2020��TOP10��Ʒ��ռ��82.6%���г��ݶƷ�Ƹ�������ȶ��������г��ݶ�������ͷ��Ʒ�ƻ������С��������г����ѳ�����Ԫ��Ҫȡ�óɹ������ǶԲ�Ʒ�Ŀ��飬Ҳ�Ƕ���ҵ��Ӧ�����������Ŀ��飬Ʒ��Ҳ��Ҫ��һ��ռ�����������ǡ�

3

�ֵ��裺��һ���ǰͿ���

��90�����ͷ�̲�����̾����̷۵�����̲裬��һ��㡢���������������IJ�Ҷ���̷����̲裬�ٵ�ϲ��Ϊ��������ʽ�̲������̡��ʹ������̲裬�̲��ζ��������ɡ����������䡢���ó�����ƫ����ʽ������Ƶ�Ρ���Ʒ���ֵ�������Χ������������Ȥ���������ǽ���������Ϊ�ǰͿˣ���������һ��������ĵ�δ����ͼ��

6��30�գ���ѩ�IJ��ڸ۽�����ʽ�������У���Ϊ“��ʽ������һ��”��ϲ��Ҳ“ϲӭ”D�����ʣ��ֵ�����������������Ȧ�أ����й����������������̲��г���“�����IJ�”��������֮�ڿ�����ҵꡣ

�ӿ��������Ͽ���2020�꣬ϲ�衢��ѩ�IJ衢������ɫ��Ʒ�������ŵ������������ꣻ��ѩ���ǡ��������ŵ��������������Ѹ�٣�����1000�����ϡ���ѩ����2020�껹��Ϊ��һ�������IJ���Ʒ�ơ��ֵ����г��Ļ��ȿɼ�һ�ߡ�

�ֵ��������ڷ�ڣ���ʽƷ�ƽ���ӿ�֡�“ij��ҵ��Ϣ��ѯƽ̨”������ʾ��2020���ҹ���ҵ�̲������ҵ���30.63��ң��ҽ�����ע���������������ԡ�2017���̲������ҵע����5��ң�2019������8.77��ң�2020������ע�����ﵽ9.43��ҡ��ֵ���ӹ�ȥ�����400��������һǧ���ڣ��л������Ƶ�2025���ﵽ3400�ڡ�

��ý��ѯ��2021���ϰ����й���ʽ������ҵ��չ��״���������Ƶ���������桷��ʾ������������ʽ�����û�����Ϊ26-40�꣬���г����ΪŮ���û���33.8%���û�ÿ������һ����ʽ������16.0%���û�ÿ������һ�Σ�������38%���û���ʾδ������Ƶ�ʻ���ߡ����ڲ��ҵ��˵��������һ�����õ��źš�

��������֮�£��ֵ��貢��һƬ̹;��ϲ�衢��ѩռ���Ÿ߶˲�����ͷ��λ�ã���۸���24~30Ԫ��ֻ����“���”�IJ軹��ӯ����������º������ʱ��г�ȴ��Щ�䡣��ѩ�IJ豨��18.86��Ԫ�����п��̼����Ʒ��мۣ����е����������������µ�13.54%����ֵԼ293�ڸ�Ԫ����ֹ7��13�գ�����ֵΪ278.88�ڸ�Ԫ��

�ֵ�����SKU�ڶ࣬����Ʒ������������ͬ�ʣ�Ʒ����֪�Ȳ����ߡ���Ȼ��Щ�����̲�Ʒ�Ƹ��ǰͿ��н��ƵIJ�Ʒ���������“���������ռ�”��“�Ļ�”����֪�������ϣ��������Զ����ЩƷ�Ƶ����ܷ��Ϊ��һ��“�ǰͿ�”�����ڴ𰸲�������